Los empresarios consultados por CAME manifestaron que fue un mes activo en inversiones, especialmente en maquinarias nuevas, y que hubo una buena respuesta de la demanda.

El 60,6% de las pymes encuestadas evaluó la situación actual de su empresa como buena o muy buena, bajando 6 puntos porcentuales con relación al mes pasado. Las subas de los costos fueron superiores a lo esperado y presionaron sobre los niveles de rentabilidad de cada empresa.

Igualmente, el 61,5% de las empresas de la muestra obtuvieron rentabilidad positiva (vs. 58,6% en febrero).

El uso de la capacidad instalada se ubicó en 71,6%, 1,6 puntos por encima de febrero.

Análisis de sectores

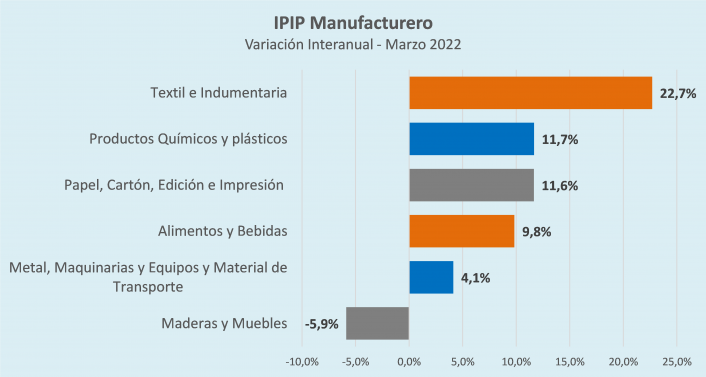

Indumentaria y textil. La producción subió 22,7% anual en marzo y 2,2% mensual. Hubo muy buena demanda, pero los empresarios explicaron que podrían haber producido más si no fuera por la falta de talleristas y las dificultades para conseguir insumos. También los precios de las telas tuvieron ajustes fuertes en febrero y marzo, que preocupan al industrial. La mejor situación la tuvieron los productores de ropa deportiva. Más difícil fue para los que fabrican ropa escolar, aunque desde abril ya comienza la temporada alta de indumentaria de invierno y hay buenas expectativas de ventas.

Productos químicos y plásticos. El rubro ascendió 11,7% anual y 6,5% mensual. La situación fue buena para las empresas, la demanda estuvo firme y las consultas para futuros pedidos se mantuvieron activas. Hubo problemas en el abastecimiento de combustibles y las empresas manifestaron que las subas de precios actuales todavía en marzo no tuvieron tanta incidencia en los costos, pero esperan que sí impacte desde abril.

Papel, cartón, edición e impresión. Se incrementó 11,6% anual y 7,1% mensual. A pesar de los faltantes de papel y los aumentos en los insumos, la demanda escolar activó a muchas empresas que vieron crecer significativamente la producción frente al año pasado. La firmeza en la fabricación y ventas ocurrió tanto para la producción de papel y cartón como en la industria de ediciones e impresiones, que con el regreso de la Feria del Libro lograron buenos volúmenes de ventas.

Alimentos y bebidas. La producción ascendió un 9,8% anual y 6,2% mensual. Fue un mes difícil por las subas de precios, especialmente para quienes usan harinas como principal insumo. Las pymes trabajaron bien, con buena demanda, pero achicando los márgenes de utilidad, situación que esperan poder revertir desde mayo, ya que en abril no se pudo trasladar todo al precio de venta.

Metálicos, maquinarias, equipos y material de transporte. La elaboración subió 4,1% anual y 0,1% mensual. Fue el sector más activo en inversiones. Los fabricantes de maquinarias fueron los de mejor performance en la comparación anual, ya que el año pasado se vendió muy poco y las importaciones siguen teniendo dificultades para concretarse, lo que empuja la demanda de la maquinaria nacional. Los aumentos de precios complicaron, pero no hubo faltantes de insumos como en meses anteriores, o como también ocurrió en marzo 2021.

Maderas y Muebles. Fue el único rubro con caída anual en la producción (-5,9%) y también en la mensual (-6,8%). Las subas de precios frenaron pedidos de fabricación, pero el 80% de os empresarios del sector consultados esperan que las ventas se incrementen en los próximos dos meses. De hecho, 2 de cada 10 firmas de ese rubro tienen previsto incorporal personal a la empresa.

Nueva metodología

La fecha de relevamiento de esta encuesta fue del 1 al 12 de abril de 2022.

Este índice mide la evolución de la facturación de la industria manufacturera PyME que desarrolla su actividad dentro del país y que produce bienes representativos de la industria pyme, deflactado por el índice de precios internos al por mayor (IPIM), ponderando regiones y las actividades industriales del último mes informado por el INDEC. Su cálculo se basa en una muestra mensual que asciende aproximadamente a 300 casos, procedentes de 22 provincias y CABA, utilizando como base 100 al mes de octubre 2021.

Desde este mes, se introdujeron en la construcción del indicador una serie de cambios metodológicos a fin de dotarlo de mayor robustez. Entre estos se incluyen la redefinición de los sectores productivos considerados, una actualización de los ponderadores sectoriales, la inclusión de un ajuste por subdeclaración en línea con el propuesto por Sosa Escudero y Alaimo (2000), así como una dimensión regional a la estratificación muestral. En función de ello, debe tomarse en cuenta que esta nueva serie no resulta por el momento empalmable con las anteriores publicaciones.

Los nuevos rubros incluidos en la medición son: Alimentos y bebidas; Madera y Muebles; Metal, maquinaria y equipo, y material de transporte; Papel e impresiones; Químicos y plásticos y Textiles e indumentaria. Estos representan aproximadamente el 87% del total de la industria manufacturera PyME, según estimaciones propias.

Tabla 1. Ponderadores

| Rubro CAME | Ponderador |

| Alimentos y bebidas | 0,24 |

| Madera y Muebles | 0,06 |

| Metal, maquinaria y equipo, y material de transporte | 0,32 |

| Otros | 0,10 |

| Papel e impresiones | 0,06 |

| Químicos y plásticos | 0,12 |

| Textiles e indumentaria | 0,09 |

Fuente: Elaboración de CAME en base a AFIP.

Tabla 2. Precios al por mayor

| Rubro CAME | Subrubro CAME | Ponderaciones del IPIM | Códigos IPIM |

| Metal, maquinaria y equipo, y material de transporte | Metal | 51% | 27,28 |

| Máquinas y equipos | 37% | 29,31,32,33 | |

| Material de transporte | 13% | 34,35 | |

| Químicos y plásticos | Químicos | 54% | 24 |

| Plástico | 46% | 252 | |

| Textil e Indumentaria | Indumentaria | 55% | 18 |

| Textil | 45% | 17 | |

| Madera y Muebles | Madera | 52% | 20 |

| Muebles | 48% | 36 | |

| Papel e Impresiones | Impresión | 72% | 22 |

| Papel | 28% | 21 | |

| Alimentos y bebidas | Alimentos y bebidas | 100% | 15 |

Fuente: Elaboración de CAME en base a INDEC.